2021-2026年中国CMP抛光材料行业发展监测及投资战略规划研究报告

随着集成电路技术节点的不断微缩和三维封装等先进技术的发展,化学机械抛光(CMP)已成为半导体制造中不可或缺的关键工艺环节。CMP抛光材料,包括抛光液、抛光垫、调节剂、清洗剂等,其性能直接影响到芯片的良率、性能和制造成本。本报告旨在深入监测与分析2021年至2026年中国CMP抛光材料行业的发展态势,并提供系统的投资战略规划参考。

一、 行业发展环境监测

- 政策驱动与技术升级:在国家《“十四五”规划纲要》及系列半导体产业扶持政策的引导下,中国正加速构建自主可控的集成电路产业体系。CMP作为关键工艺,其材料国产化被提升至战略高度。随着逻辑芯片向7纳米及以下、存储芯片向更高层数3D NAND等演进,对CMP抛光材料的技术指标(如全局平坦化能力、缺陷控制、选择性等)提出了前所未有的高要求,驱动行业技术持续升级。

- 市场需求与供给分析:受益于5G、人工智能、物联网、汽车电子等下游应用的爆发式增长,全球及中国半导体制造产能持续扩张。中国已成为全球最大的半导体设备市场之一,直接拉动了对CMP工艺步骤及材料需求的快速增长。在高端抛光液和抛光垫领域,市场目前仍由美国、日本等国际巨头主导,国内企业整体处于追赶阶段,但在部分中低端应用和个别细分产品上已实现突破,供给能力正在快速提升。

- 产业链协同与竞争格局:CMP抛光材料行业上游为基础化工原料,下游为晶圆制造厂。报告监测显示,国内领先企业正通过纵向一体化与横向研发合作,加强与上游原材料供应商的协同,并积极向下游客户验证导入。市场竞争日趋激烈,国际厂商凭借技术、专利和客户关系优势占据主导,国内厂商则凭借快速响应、成本优势和国家供应链安全需求带来的机遇,市场份额稳步提升,竞争格局呈现动态演变。

二、 核心细分市场深度监测

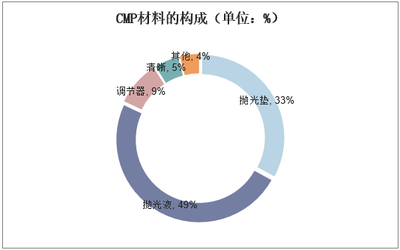

- 抛光液市场:作为价值量最大的细分市场,抛光液技术壁垒极高,配方复杂。报告按应用领域(逻辑芯片、存储芯片、化合物半导体等)和技术节点进行细分监测。监测发现,在铜、钨、氧化物、硅等传统抛光液方面,国产化率逐步提高;但在用于先进制程的阻挡层抛光液、钴抛光液等高端产品上,进口依赖度依然很高,是国内企业重点攻关方向。

- 抛光垫市场:抛光垫是决定平坦化效果和一致性的核心耗材,其多孔聚合物材料结构和表面纹理设计是核心技术。目前市场高度集中。监测显示,国内已有企业实现产品量产并进入主流晶圆厂供应链,但在使用寿命、稳定性、以及对先进工艺的适配性方面,与国际顶尖产品仍存在差距,是未来技术突破和投资的重点领域。

- 其他耗材与设备配套:清洗剂、调节剂、钻石碟等配套耗材,以及CMP设备与材料的协同优化,也是影响整体工艺效果和成本的关键环节。这部分市场正在引起越来越多厂商的关注。

三、 2021-2026年行业发展趋势预测

- 市场规模持续高速增长:预计在国产替代浪潮和下游产能建设的双重推动下,中国CMP抛光材料市场在2021-2026年将保持年均复合增长率超过20%的高速增长,到2026年市场规模有望达到数十亿元人民币。

- 技术创新与产品高端化:行业研发投入将持续加大,技术创新集中在:适应更小技术节点的抛光材料、用于新材料(如SiC、GaN)的抛光方案、更高选择性的抛光液、智能化的工艺控制等。产品结构将向高附加值的高端领域不断迁移。

- 国产化进程全面加速:随着下游晶圆厂对供应链安全重视程度的提高和国产材料验证机会的增多,CMP抛光材料的国产化进程将从目前的“点状突破”向“线面结合”全面推进,尤其是在成熟制程领域,国产材料有望成为主流选择。

- 行业整合与生态构建:预计未来几年,行业内将通过兼并收购、战略合作等方式进行资源整合,优势企业将脱颖而出。围绕核心材料企业,将形成包含原材料、设备、技术服务在内的更完善的产业生态体系。

四、 投资战略规划建议

- 战略定位与投资方向:

- 技术驱动型投资者:应重点关注拥有核心专利技术、研发能力强、在高端产品领域有突破潜力的初创企业或团队。投资方向可聚焦于先进节点抛光液配方、新型抛光垫材料、CMP与清洗集成解决方案等。

- 规模与市场导向型投资者:可关注已实现稳定量产、客户认证进展顺利、具备成本控制和规模化生产能力的成长型企业。投资方向侧重于帮助其扩大产能、拓展客户、完善产品线。

- 产业链整合者:可考虑投资于关键上游原材料(如高纯磨料、特殊功能性聚合物)企业,或能够提供工艺整体优化服务的平台型企业,以布局产业链关键环节。

- 风险评估与规避:

- 技术迭代风险:半导体技术路线快速演进,需持续评估投资标的的技术前瞻性和迭代能力。

- 市场与客户风险:下游晶圆厂认证周期长、壁垒高,需密切关注投资标的的客户导入进度和合作关系稳定性。

- 国际竞争与政策风险:全球供应链波动和国际技术贸易限制可能带来不确定性,需加强供应链韧性布局并关注国内外产业政策变化。

- 长期价值投资视角:CMP抛光材料行业具有高技术壁垒、高客户粘性和高成长性的特点,属于典型的“长坡厚雪”赛道。投资者需秉持长期主义,陪伴企业成长,共同推动中国半导体关键材料的自主可控进程,分享行业长期增长红利。

结论:2021-2026年是中国CMP抛光材料行业实现从“跟随”到“并跑”甚至局部“领跑”的关键战略机遇期。在强劲的内生需求和明确的政策指引下,行业将步入高速成长的黄金阶段。对于投资者而言,深入理解技术脉络、精准把握市场节奏、选择具有核心竞争力的企业进行战略布局,将是赢得未来的关键。

如若转载,请注明出处:http://www.nightaobao.com/product/72.html

更新时间:2026-06-19 03:19:45